ago 2 jours

ECONOMY

Le président de la Fed change de cap sur la transparence, réduisant les prévisions de marché

Kevin Warsh réduit la communication de la Fed et supprime la “forward guidance”

Une nouvelle orientation dès le premier jour

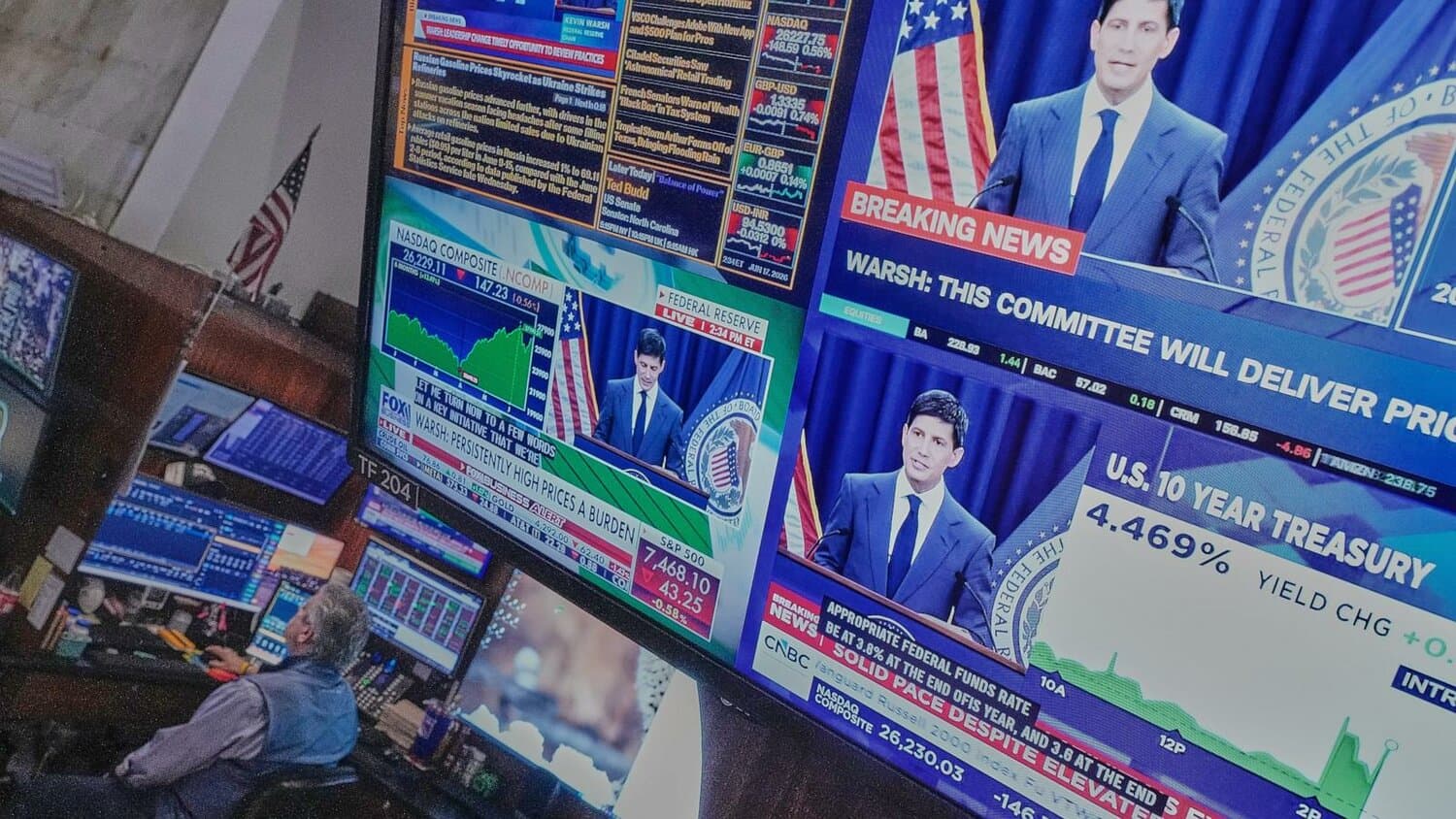

Lors de sa première conférence de presse, Kevin Warsh, nouveau président de la Réserve fédérale, a annoncé un virage radical : le communiqué de décision sur les taux d’intérêt a été raccourci à 132 mots, contre 341 mots en avril, et ne comportait aucun indice sur les futures actions de la banque centrale. Warsh a déclaré que les marchés financiers dépendaient trop des indications de la Fed et que les investisseurs devaient désormais se baser sur les données économiques pour anticiper les mouvements monétaires.

Réactions des marchés

Après l’annonce, les marchés ont connu une forte volatilité. Le rendement du Treasury à 10 ans, qui influence les taux hypothécaires, a bondi à 4,49 % depuis 4,43 %, avant de redescendre dans la séance suivante. Le Treasury à 2 ans a atteint 4,16 %, contre 4,05 % avant la réunion, tandis que l’indice S&P 500 a chuté de 1,2 %.

« La « forward guidance » a généralement permis de réduire la volatilité et d’ancrer les attentes du marché, ce qui a conduit à des taux d’emprunt plus bas que les alternatives », a déclaré George Pearkes, stratégiste macro chez Bespoke Investment Group. Il a ajouté que l’impact sur les consommateurs resterait modeste, les taux hypothécaires n’étant probablement qu’un quart de point plus élevés.

Réformes et perspectives

Warsh a également présenté la création de cinq groupes de travail chargés d’examiner : la communication de la Fed, son bilan, la collecte et l’analyse des données économiques, l’impact de l’IA sur la productivité et l’emploi, ainsi que les cadres d’analyse de l’inflation. Le groupe dédié à la communication étudiera notamment la révision des prévisions économiques trimestrielles et d’autres innovations récentes, comme les conférences de presse initiées par Ben Bernanke.

Matthew Luzzetti, économiste en chef pour les États‑Unis chez Deutsche Bank, a souligné que la Fed avait depuis la crise financière de 2008 suivi une « voie à sens unique » vers une plus grande transparence, que Warsh semble désormais inverser. David Andolfatto, professeur d’économie à l’Université de Miami, a soutenu que la suppression de la guidance devait s’accompagner d’un plan de contingence pour les événements imprévus, comme les crises géopolitiques ou une inflation persistante.

Enjeux

Cette réduction de la communication pourrait accroître les fluctuations des cours d’actions et d’obligations, tout en plaçant davantage d’attention sur les déclarations des autres membres du Comité de politique monétaire. Le test réel viendra si une crise financière aiguë survient, moment où la guidance a historiquement joué un rôle stabilisateur.

Le changement de cap de la Fed soulève donc la question de la capacité des marchés à fonctionner sans indications directes de la banque centrale.